В пятницу, 14 июля, перед открытием американского фондового рынка, несколько крупнейших инвест-банков опубликуют свои квартальные отчетности. В целом аналитики ожидают, что прибыль компаний из индекса S&P500 во втором квартале выросла на 6,3%.

С момента финансового кризиса 2008 года из четырех крупнейших банков США, а именно: JPMorgan Chase (NYSE: JPM), Bank of America (NYSE: BAC), Citigroup (NYSE: C) и Wells Fargo (NYSE: WFC) – два, JPMorgan и Wells Fargo, занимали лидирующие позиции, как в преодолении последствий кризиса, так и в обеспечении роста прибыли. Хотя чистый доход JPMorgan и Wells Fargo снизился в условиях экономического спада, он никогда не переходил в зону отрицательных значений в результате их консервативного подхода к бизнесу и стабильного управления. Неудивительно, что, когда инвесторы рассматривают возможность покупок в финансовом секторе, JPM и WFC располагаются в самом верху списка потенциального вложения капитала.

Хотя оба банка работают как финансовые учреждения, их бизнес-модели не совсем одинаковы. Их потоки доходов, например, происходят из разных областей банковской отрасли. Wells Fargo в первую очередь ориентирован на физических лиц – 60% доходов приходится на сегмент коммерческих банков. В случае с JPMorgan, лишь чуть более 40% доходов поступает из этого сектора. Преимущество JPMorgan заключается в его оптовой деятельности, предоставляя услуги таким организациям, как крупные корпоративные клиенты, клиенты-учреждения, компании средней величины, финансирование международной торговли и ипотечных брокеров. Этот сегмент почти равен по размеру подразделению потребительского банкинга. Напротив, оптовое банковское подразделение Wells Fargo составляет лишь половину от сегмента физических лиц. Также Wells Fargo все еще борется с последствиями недавних мошеннических действий своих сотрудников. Когда разразился скандал и о нем стало известно широкой публике, генеральный директор Джон Стампф подал в отставку, создав тем самым управленческий кризис в компании, который все еще не преодолен. Wells Fargo продолжает вносить организационные изменения в свой сегмент банковского сообщества, чтобы «восстановить доверие клиентов».

Доходы и прибыли

Выручка Wells Fargo за последние два квартала составила 43,6 млрд. долл. против 43,8 млрд. долл. за аналогичный период 2016 года, что на 0,5% меньше. Его чистая прибыль снизилась на 2,7% с 11 млрд. долл. до 10,7 млрд. долл. Деловая активность Wells Fargo снизилась, и его последний отчет о прибыли дал ясное представление о том, почему это случилось. Если сравнивать I квартал 2017 года с аналогичным периодом 2016 года, то общее взаимодействие филиалов снизилось на 4%, количество открытых потребительских счетов упало на 35%, а число заявок на кредитные карты снизилось на 42%. Лояльность клиентов также снизилась с 62% до 58%, что отражает потерю доверия к Wells Fargo как финансовому учреждению. Однако не все так плохо у WFC, он по-прежнему демонстрировал рост банковских депозитов (6,5%), остатков непогашенной задолженности (4%) и чистого процентного дохода (5%). Однако роста не хватило, чтобы компенсировать потери, вызванные скандалом.

С другой стороны, JPMorgan только опубликовавший свой лучший квартальный доход за почти четыре года. Который за последние два квартала составил 48 млрд. долл., что на 4% больше чем 46,1 млрд. долл., полученных за аналогичный период прошлого года. Его чистая прибыль за последние два квартала достигла 13,1 млрд. долл., что на 20% выше, тут чем 11 млрд. долл., полученных в 2016 году. Кроме того, его средние депозиты выросли на 11%, а остатки непогашенной задолженности выросли на 5%, опередив Wells Fargo по двум критическим показателям работы с физическими лицами.

Текущее снижение доходов и прибыли Wells Fargo может быть временным явлением, однако показатели рентабельности заставляют инвесторов беспокоиться. За последние три года доходность WFC по выплатам на акцию, а также общая рентабельность неуклонно снижались. Три года назад рентабельность собственного капитала банка составила 14,55%, опередив JPMorgan на 3,7%, что стало лучшим показателем во всем секторе. На сегодняшний день рентабельность капитала снизилась до 12,46%, тогда как этот показатель у JPM поднялся до 11,2%, сократив лидерство WFC до 1,2%, что составляет лишь треть того, что было ранее.

Ситуация с рентабельностью совокупного капитала выглядит аналогичным образом. Раньше Wells Fargo опережал JPM, с доходностью в 1,47% по сравнению с 0,9%. На данный момент банки почти сравнялись по данному показателю: 1,15% у WFC и 1,03% у JPM. И разрыв не просто сократился, а JPM вырвался вперед. В настоящее время это крупнейший банк с лучшим показателем общей рентабельности: показатель Wells Fargo снизился с 27,4% до 22,9%, тогда как у JPMorgan вырос с 24,9% до 26,4%.

Итог

На текущий момент JPMorgan выглядит намного более привлекательным для инвесторов. И это неудивительно, ведь Wells Fargo все еще пытается преодолеть последствия скандала. Еще более тревожным является многолетняя негативная тенденция прибыльности данного банка. В тоже время многие аналитики полагают, что с каждым процентом увеличения процентной ставки, JPMorgan ожидает рост прибыли в размере 2,4 млрд. долл. Также на основе сравнения цены и прибыли JPMorgan смотрится немного лучше –14,5 против 14 у Wells Fargo.

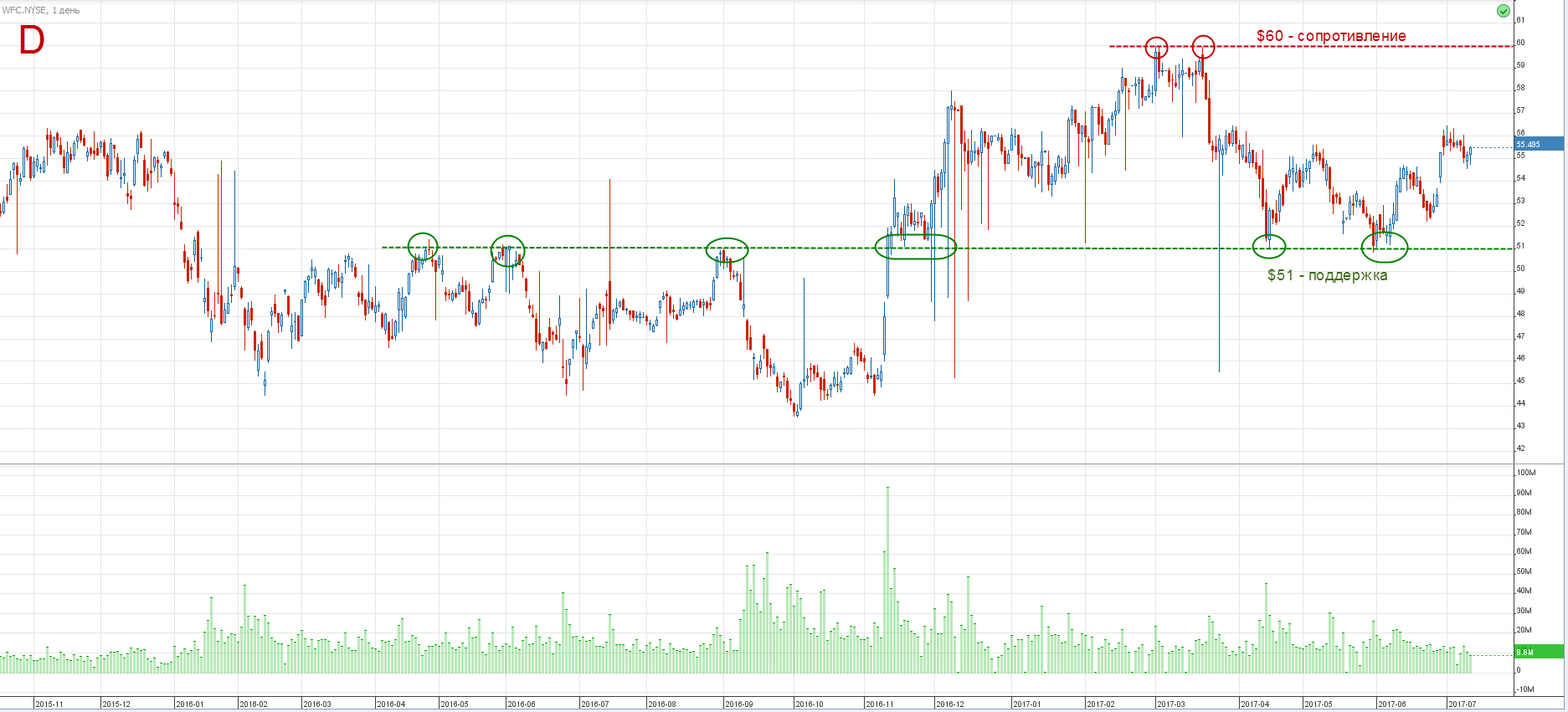

Дневной график котировок акций Wells Fargo:

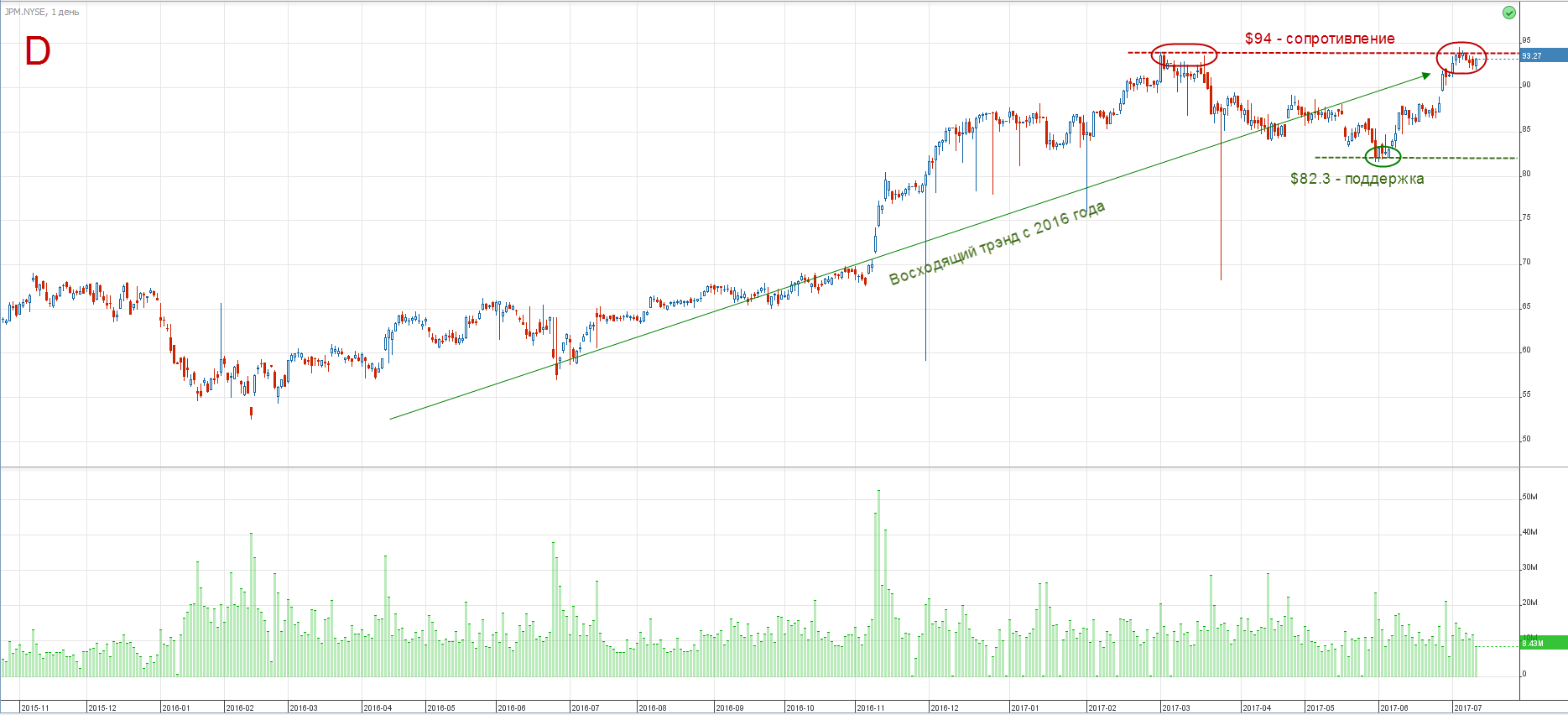

Дневной график котировок акций JPMorgan:

Днепр, ул. Шевченко 10

Днепр, ул. Шевченко 10