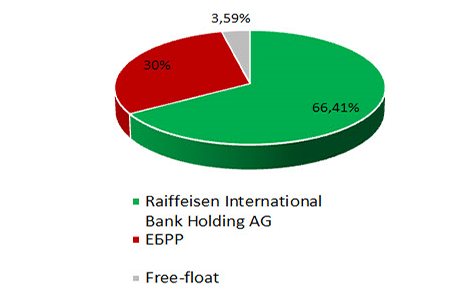

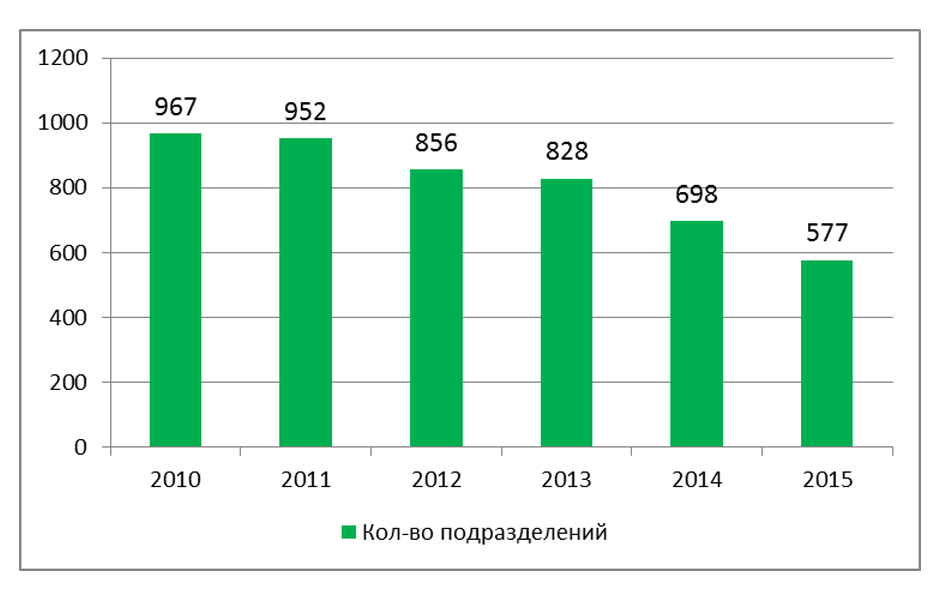

ПАО «Райффайзен Банк Аваль» входит в группу системообразующих банков Украины. Был создан в 1992 году и носил название «Акционерный почтово-пенсионный банк «Аваль». На текущий момент является дочерним банком «Raiffeisen International Bank AG», который имеет стратегические цели развития на рынках Центральной и Восточной Европы. Около 30 лет «Raiffeisen International Bank AG» работает в данных регионах и на текущий момент продолжает поддерживать и развивать деятельность объединенной сети своих дочерних банков, лизинговых компаний и финансовых организаций. Общенациональная сеть «Райффайзен Банк Аваль» включает 577 структурных подразделений во всех регионах Украины. Акции Банка входят в Индекс Украинской Биржи и относятся к так называемым «голубым фишкам». В 2015 году в капитал банка вошел стратегический инвестор «Европейский банк реконструкции и развития». В ежегодном проекте «Рейтинг жизнеспособности банков 2016» который составляется журналом «Forbes Украина» Райффайзен Банк Аваль вошел в группу банков c наивысшим уровнем жизнеспособности – группа А.

Банковский сектор Украины. В течении последних трех лет (2013-2015 г.г.) отечественный банковский сектор пережил не простые времена. Высокие процентные ставки, упадок бизнеса и экономический кризис привели к фактической приостановке кредитования в 2015 году. Общая сумма кредитов в национальной валюте уменьшилась на 112,6 млрд. грн. или на 20,7% по сравнению с 2014 годом, а общая сума кредитов в иностранной валюте уменьшилась на 7,2 млрд. долл. США или почти на 24%. Также жесткий финансово-экономический кризис, у нас в стране, и значительная девальвация гривны, привели к общей суме убытков по банковской системе на 66,6 млрд. грн. за 2015 год, за 2014 год убытки составляли 53 млрд. грн. Хотя в текущем 2016 году, в целом по банковскому сектору, ситуация немного выровнялась и из позитивных моментов стоит отметить, то что сокращение депозитного портфеля в гривне приостановилось и начался его прирост как в частном так и в корпоративном сегменте. Также дальнейшее снижение Учетной ставки НБУ и низкие инфляционные ожидания могут постепенно возобновить кредитование к концу 2016 года.

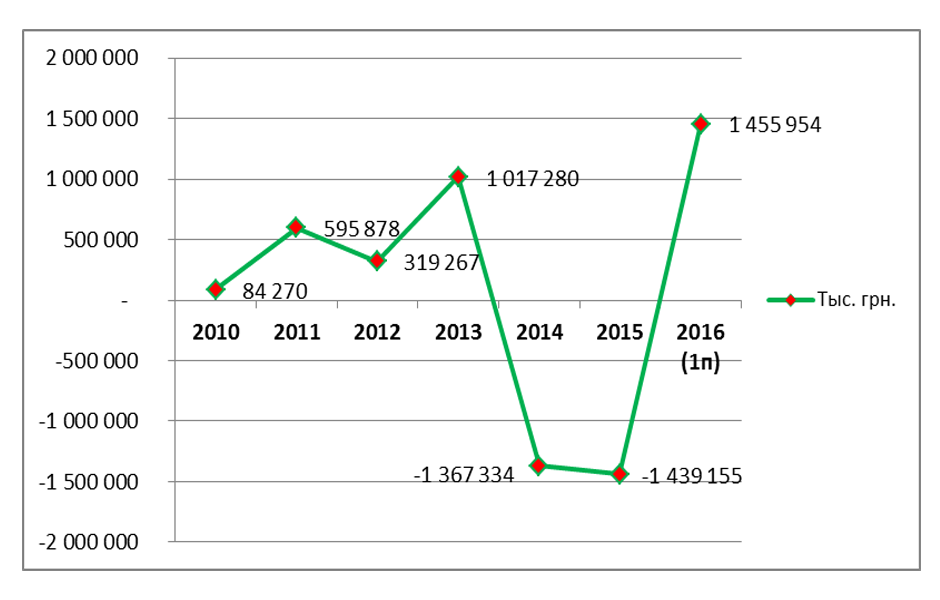

Финансовые показатели банка. Прибыль «Райффайзен Банка Аваль» за первое полугодие 2016 года составила 1,456 млрд. грн., тогда как за аналогичный период прошлого года его убыток составил 1,04 млрд. грн. К сравнению – по данным НБУ, за первое полугодие 2016 года, по отечественной банковской системе (за исключением неплатежеспособных банков) в целом был полученный убыток около 6,6 млрд. грн. Также согласно отчету «Райффайзен Банка Аваль», его прибыль во втором квартале достигла 772,9 млн. грн., увеличившись на 13,1% по сравнению с первым кварталом текущего года (683,1 млн. грн.). Совокупные активы банка выросли за первое полугодие на 4%, до 53,289 млрд. грн., в том числе кредиты и задолженность клиентов сократилась почти на 1,8%, до 24,825 млрд. грн.

До начала военных действий и аннексии Крыма банк генерировал сравнительно высокую прибыль. Убытки 2014 и 2015 годов были вызваны качественным формированием резервов под потерянные кредитные портфели с захваченных регионов. Финансовый результат первого полугодия 2016 года является подтверждением того, что «Райффайзен Банк Аваль» продолжает удерживать устойчивую конкурентную позицию (№ 5 по размеру активов, широкая сеть из 577 отделений) и получать выгоды от своего главного преимущества — высокой чистой процентной маржи (10,1% за первое полугодие 2016 года), что является результатом более низкой стоимости привлечения клиентских депозитов благодаря репутации европейского банковского учреждения и доступа к дешевым «материнским» финансовым ресурсам. По показателю чистой процентной маржи «Райффайзен Банк Аваль» опережает многих своих коллег, например: Укрсоцбанк – 2,1%; Приватбанк – 2%, Ощадбанк – 4,5%, Альфа-банк – 3,1% и т.д.

В пользу качественной проводимой кредитной политики говорит тот факт, что по результатам 2015 года банком были выдержаны нормативы НБУ по кредитному риску:

- норматив кредитного риска на одного контрагента (Н7) – 20,56% (при параметре не более 25%);

- норматив максимального кредитного риска по операциям с связанными лицами банка (Н8-9) – 13,3% ( при параметре не более 25% от регулятивного капитала;

- норматив максимального совокупного размера кредитов, гарантий и поручительств, выданных инсайдерам (Н10) – 0,0% (при параметре не более 30%).

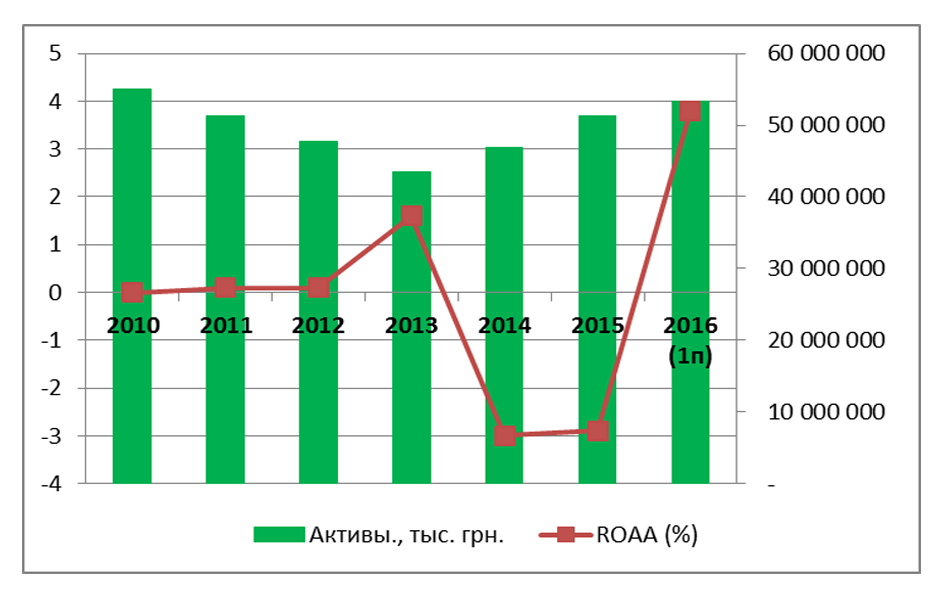

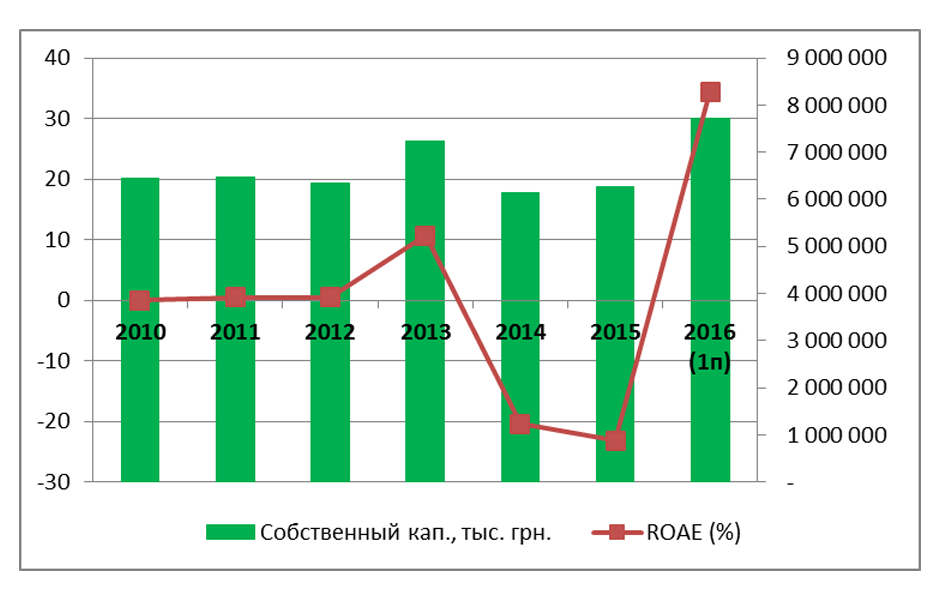

Также в данном обзоре был приведен расчет двух коэффициентов рентабельности – ROAE (рентабельность капитала банка) и ROAА (рентабельность активов банка). Динамика данных показателей представлена на диаграммах справа, а также приведена в таблице внизу вместе с другими показателями рентабельности Банка в разрезе нескольких периодов:

| Показатель (%) | Период | |||

| 1п 2016 средняя по банкам | 1п 2016 (BAVL) | 2015 (BAVL) | 2014 (BAVL) | |

| ROAA | -1,45 | 3,8 | -2,9 | -3,0 |

| ROAE | -14,4 | 34,4 | -23,2 | -20,4 |

| Чистая %-ая маржа | 5 | 10,1 | 11,5 | 14,2 |

| %-ые затраты / %-ые доходы | н/д | 28,4 | 36,1 | 25,6 |

Из таблицы видно, что первое полугодие текущего года «Райффайзен Банк Аваль» закончил довольно таки с неплохими показателями рентабельности и чистой % маржи, как относительно прошлых периодов, так и относительно всей отечественной банковской системы.

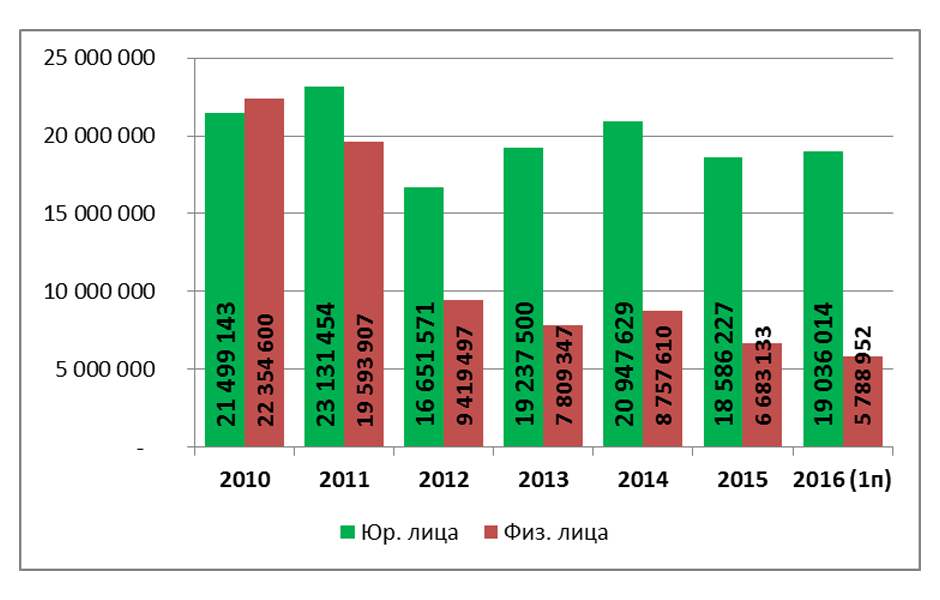

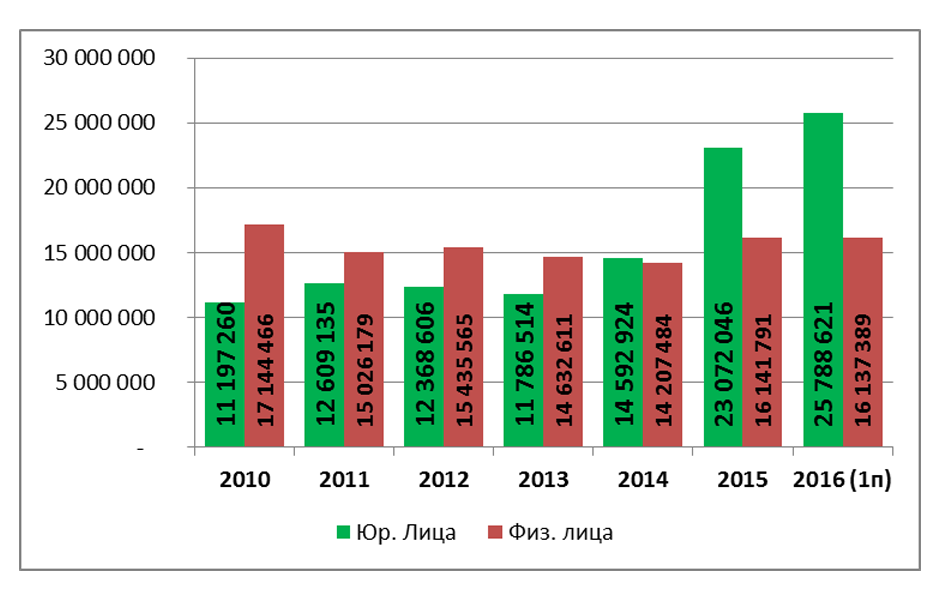

Что же касается кредитного и депозитного портфелей, то как видно из представленных справа диаграмм, прослеживается положительная их динамика, при сохранении которой банк сможет превысить аналогичные показатели за 2015 год.

Рекомендация. Несмотря на то, что, акции «Райффайзен Банк Аваль» с начала 2016 года выросли почти на 64%, мы видим дальнейший потенциал роста акций до конца года в район 0,185 грн. (линия сопротивления на недельном графике) при умеренно позитивном сценарии развития событий на отечественном фондовом рынке. При оптимистическом – акция может подняться до отметки 0,25 грн. В связи с чем, рекомендуем продолжать держать бумагу в своих портфелях, с возможным добором позиции в диапазоне 0,116-0,121 грн.

Структура акционеров

Количество отделений банка за 2010-2015 г.г.

Количество отделений банка за 2010-2015 г.г.

Чистая прибыль (тыс. грн.) 2010-2015, 2016 (1п) год

Чистая прибыль (тыс. грн.) 2010-2015, 2016 (1п) год

Активы и ROAA

Активы и ROAA

Собственный капитал и ROAE

Собственный капитал и ROAE

Кредитный портфель — юр. и физ. лица (тыс. грн.)

Кредитный портфель — юр. и физ. лица (тыс. грн.)

Депозиты — физ. и юр. лица (тыс. грн.)

Депозиты — физ. и юр. лица (тыс. грн.)

Днепр, ул. Шевченко 10

Днепр, ул. Шевченко 10