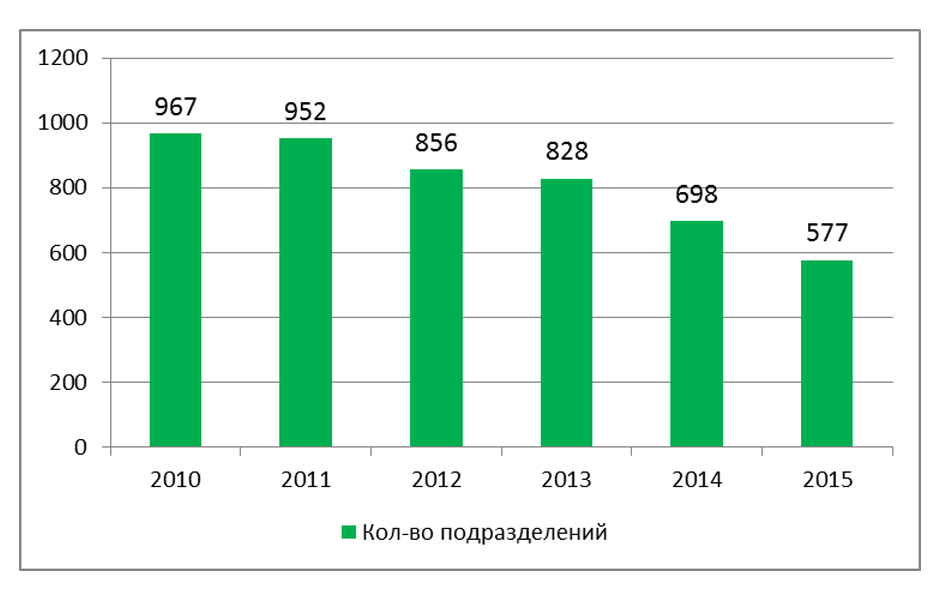

ПАТ «Райффайзен Банк Аваль» входить до групи системоутворюючих банків України. Був створений в 1992 році і носив назву «Акціонерний поштово-пенсійний банк «Аваль». На поточний момент є дочірнім банком «Raiffeisen International Bank AG», який має стратегічні цілі розвитку на ринках Центральної і Східної Європи. Близько 30 років «Raiffeisen International Bank AG» працює в даних регіонах і на поточний момент продовжує підтримувати і розвивати діяльність об’єднаної мережі своїх дочірніх банків, лізингових компаній та фінансових організацій. Загальнонаціональна мережа «Райффайзен Банк Аваль» включає 577 структурних підрозділів у всіх регіонах України. Акції Банку входять в індекс Української Біржі і відносяться до так названих «блакитних фішок». У 2015 році в капітал банку увійшов стратегічний інвестор «Європейський банк реконструкції і розвитку». У щорічному проекті «Рейтинг життєздатності банків 2016» який складається журналом «Forbes Україна» «Райффайзен Банк Аваль» увійшов до групи банків з найвищим рівнем життєздатності – група А.

Банківський сектор України. Протягом останніх трьох років (2013-2015 р.р.) вітчизняний банківський сектор пережив не прості часи. Високі процентні ставки, занепад бізнесу і економічна криза призвели до фактичної припинення кредитування в 2015 році. Загальна сума кредитів в національній валюті зменшилася на 112,6 млрд. грн. або на 20,7% в порівнянні з 2014 роком, а загальна сума кредитів в іноземній валюті зменшилася на 7,2 млрд. дол. США або майже на 24%. Також жорстка фінансово-економічна криза, у нас в країні, і значна девальвація гривні, призвели до загальної суми збитків по банківській системі на 66,6 млрд. грн. за 2015 рік, за 2014 рік збитки становили 53 млрд. грн. Хоча в поточному 2016 році, в цілому по банківському сектору, ситуація трохи вирівнялася і з позитивних моментів варто відзначити, те що скорочення депозитного портфеля в гривні припинилося і почався його приріст, як у приватному, так і в корпоративному сегменті. Також подальше зниження облікової ставки НБУ і низькі інфляційні очікування можуть поступово відновити кредитування до кінця 2016 року.

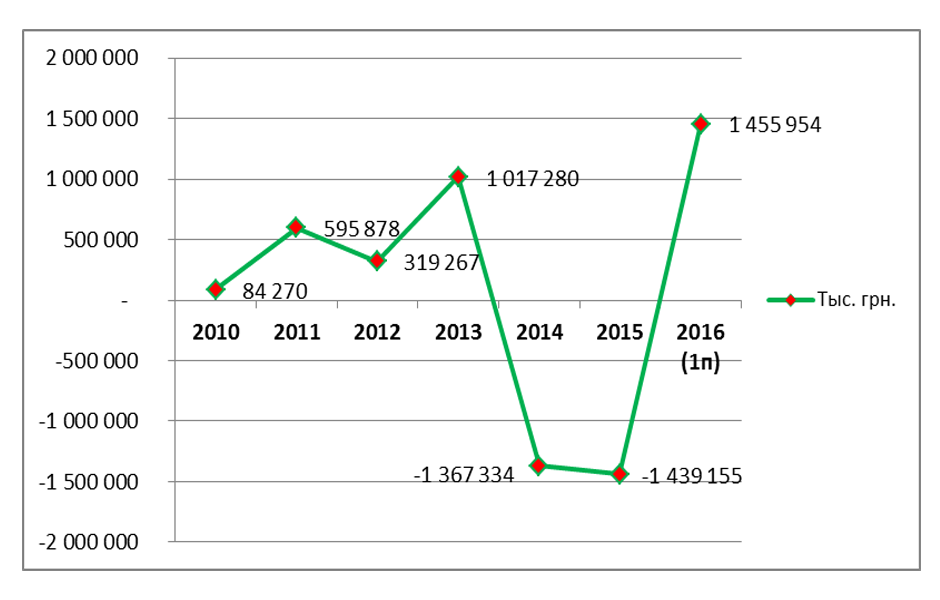

Фінансові показники банку. Прибуток «Райффайзен Банку Аваль» за перше півріччя 2016 року склав 1,456 млрд. грн., тоді як за аналогічний період минулого року його збиток склав 1,04 млрд. грн. До порівняння – за даними НБУ, за перше півріччя 2016 року, по вітчизняній банківській системі (за винятком неплатоспроможних банків) в цілому був отриманий збиток близько 6,6 млрд. грн. Також згідно зі звітом «Райффайзен Банку Аваль», його прибуток у другому кварталі досягла 772,9 млн. грн., збільшившись на 13,1% в порівнянні з першим кварталом поточного року (683,1 млн. грн.). Сукупні активи банку зросли за перше півріччя на 4%, до 53,289 млрд. грн., в тому числі кредити і заборгованість клієнтів скоротилася майже на 1,8%, до 24,825 млрд. грн.

До початку військових дій і анексії Криму банк генерував порівняно високий прибуток. Збитки 2014 і 2015 років були викликані якісним формуванням резервів під втрачені кредитні портфелі з захоплених регіонів. Фінансовий результат першого півріччя 2016 року є підтвердженням того, що «Райффайзен Банк Аваль» продовжує утримувати стійку конкурентну позицію (№ 5 за розміром активів, широка мережа з 577 відділень) і отримувати вигоди від своєї головної переваги – високої чистої процентної маржі (10,1 % за перше півріччя 2016 року), що є результатом більш низької вартості залучення клієнтських депозитів завдяки репутації європейської банківської установи і доступу до дешевих «материнських» фінансових ресурсів. За показником чистої процентної маржі «Райффайзен Банк Аваль» випереджає багатьох своїх колег, наприклад: Укрсоцбанк – 2,1%; Приватбанк – 2%, Ощадбанк – 4,5%, Альфа-банк – 3,1% і т.д.

На користь якісної проведеної кредитної політики говорить той факт, що за результатами 2015 року банком були витримані нормативи НБУ по кредитному ризику:

- Норматив кредитного ризику на одного контрагента (Н7) – 20,56% (при параметрі не більше 25%);

- Норматив максимального кредитного ризику за операціями з пов’язаними особами банку (Н8-9) – 13,3% (при параметрі не більше 25% від регулятивного капіталу;

- Норматив максимального сукупного розміру кредитів, гарантій та поручительств, виданих інсайдерам (Н10) – 0,0% (при параметрі не більше 30%).

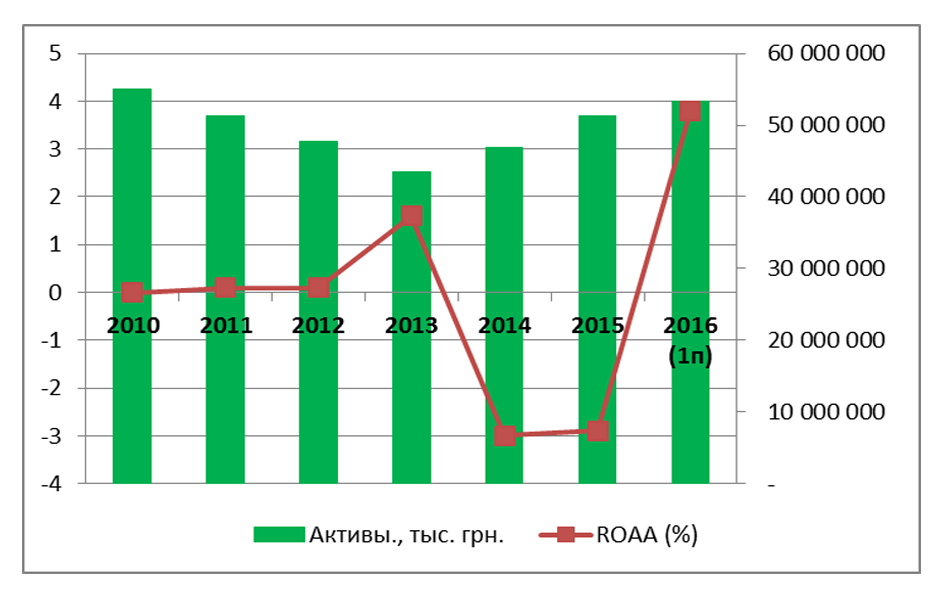

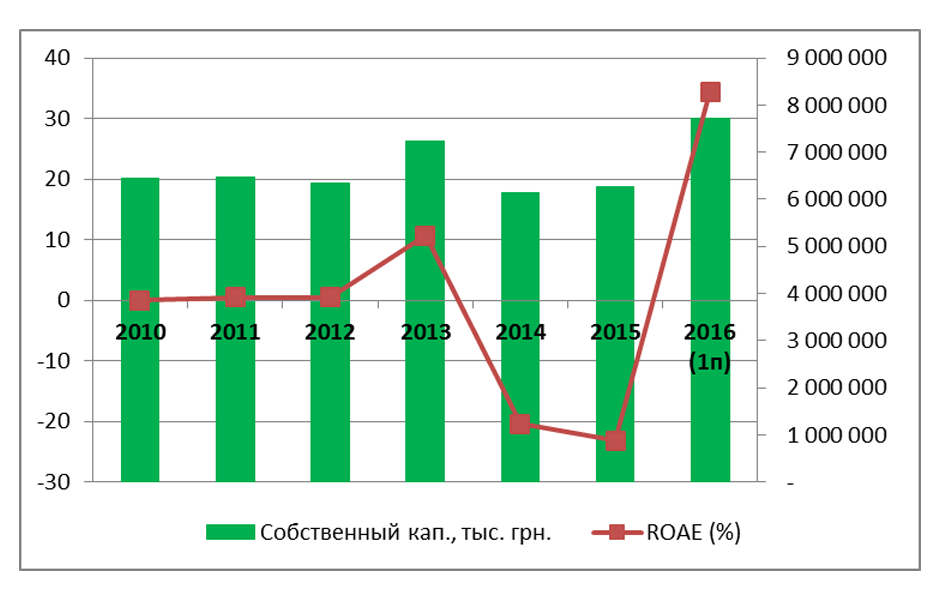

Також в даному аналітичному огляді був проведений розрахунок двох коефіцієнтів рентабельності – ROAE (рентабельність капіталу банку) і ROAА (рентабельність активів банку). Динаміка даних показників представлена на діаграмах справа, а також приведена в таблиці знизу разом з іншими показниками рентабельності Банку в розрізі декількох періодів:

| Показник (%) | Період | |||

| 1п 2016 средня по банкам | 1п 2016 (BAVL) | 2015 (BAVL) | 2014 (BAVL) | |

| ROAA | -1,45 | 3,8 | -2,9 | -3,0 |

| ROAE | -14,4 | 34,4 | -23,2 | -20,4 |

| Чиста %-а маржа | 5 | 10,1 | 11,5 | 14,2 |

| %-і витраты / %-і доходи | н/д | 28,4 | 36,1 | 25,6 |

З таблиці видно, що перше півріччя поточного року «Райффайзен Банк Аваль» закінчив досить таки з непоганими показниками рентабельності і чистої % маржі, як щодо минулих періодів, так і щодо всієї вітчизняної банківської системи в цілому.

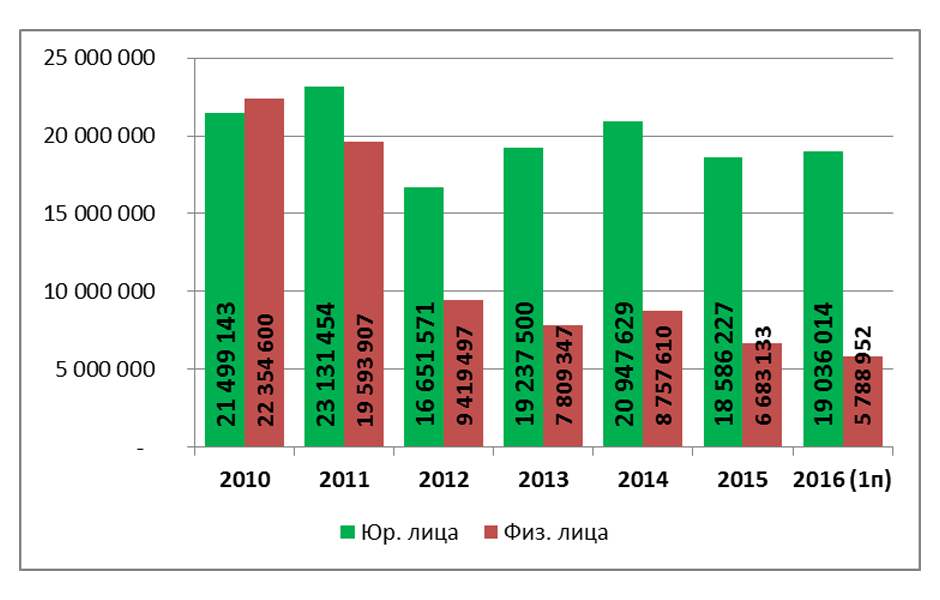

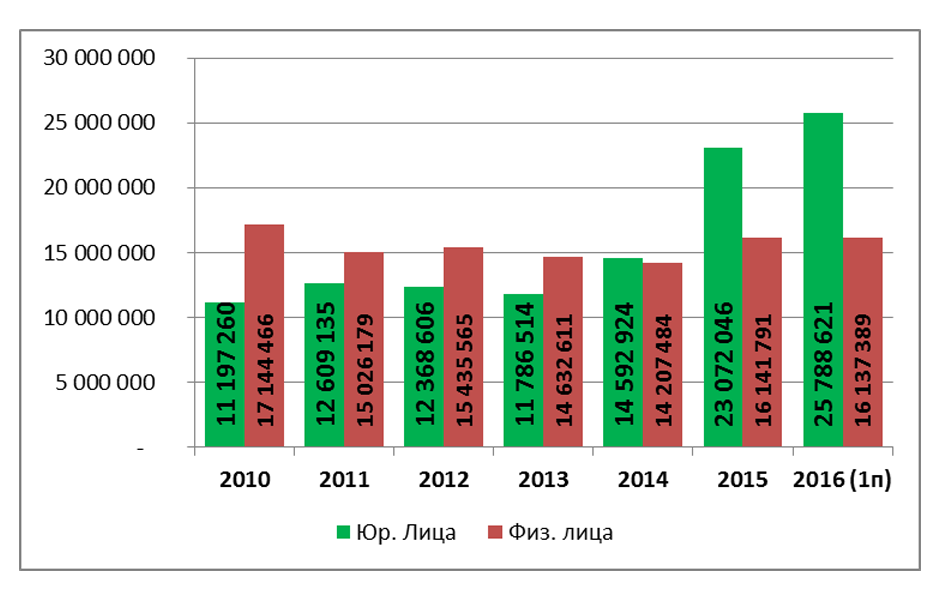

Що ж стосується кредитного та депозитного портфелів, то як видно з представлених справа діаграм, простежується позитивна їх динаміка, при збереженні якої банк зможе перевищити аналогічні показники за 2015 рік.

Рекомендація. Незважаючи на те, що, акції «Райффайзен Банк Аваль» з початку 2016 року зросли майже на 64%, ми бачимо подальший потенціал зростання акцій до кінця року в район 0,185 грн. (лінія опору на тижневому графіку) при помірно позитивному сценарії розвитку подій на вітчизняному фондовому ринку. При оптимістичному – акція може піднятися до позначки 0,25 грн. У зв’язку з чим, рекомендуємо продовжувати тримати папір в своїх портфелях, з можливим добором позиції в діапазоні 0,116-0,121 грн.

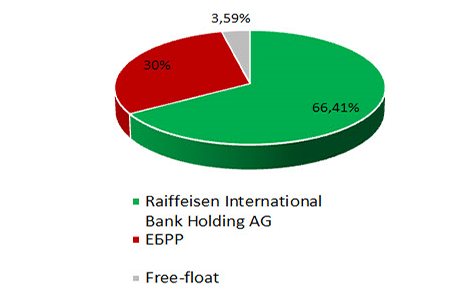

Структура акціонерів

Кількість відділень банку за 2010-2015 р.р.

Кількість відділень банку за 2010-2015 р.р.

Чистий прибуток (тис. грн.) 2010-2015, 2016 (1п) рік

Чистий прибуток (тис. грн.) 2010-2015, 2016 (1п) рік

Активи і ROAA

Активи і ROAA

Власний капітал і ROAE

Власний капітал і ROAE

Кредитний портфель – юр. і фіз. особи (тис. грн.)

Кредитний портфель – юр. і фіз. особи (тис. грн.)

Депозити – фіз. і юр. особи (тис. грн.)

Депозити – фіз. і юр. особи (тис. грн.)

Дніпро, вул. Шевченко, 10

Дніпро, вул. Шевченко, 10