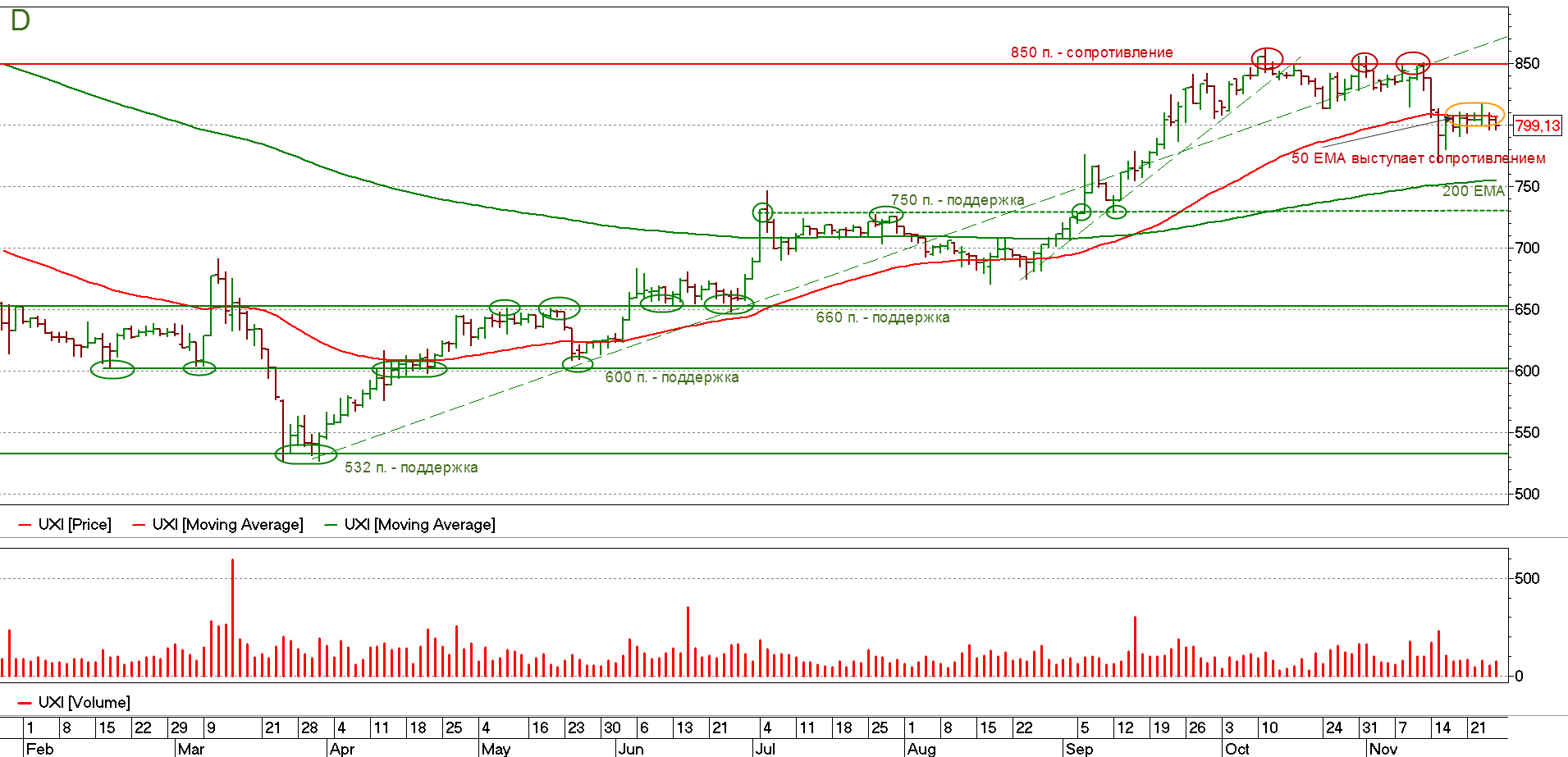

Торги п’ятниці український фондовий ринок завершив в червоній зоні. Індекс UX зупинився на позначці 799,13 пунктів, знизившись за сесію на 0,58%. За п’ять робочих днів Індекс показав незначне зниження на 0,05%.

З внутрішніх макро-показників варто відзначити, те, що минулого тижня Державна служба статистики відзвітувала про зростання промислового виробництва. Так, з початку року промисловість зросла на 1,9%, що відповідає оцінкам і прогнозам уряду на цей період. Показово, що найактивніше росли машинобудування (понад 12%) і енергетика (трохи менше 4%) – в зв’язку з запуском програм енергомодернізації і традиційним початком опалювального сезону. Позитивні зміни у діловій активності відзначило на минулому тижні Міністерство фінансів. За його даними, Україна поліпшила своє становище в міжнародному рейтингу сплати податків «Paying Taxes» відразу на 23 позиції, посівши 84 місце з 190.

Також на минулому тижні відзначився і НБУ, який продовжує повільно і послідовно втілювати реформи і перетворення в банківському секторі економіки. Так, вітчизняний Центробанк продовжив пом’якшувати тимчасові обмеження на валютному ринку, введені в 2014-2015 роках для стабілізації гривні. Зокрема, з 23 листопада банкам дозволено здійснювати власні операції з деривативами на фондових біржах, банкам-учасникам міжнародних платіжних систем дозволено купувати і перераховувати валюту на рахунки за межами України за індивідуальними ліцензіями НБУ. Банкам-резидентам дозволили купувати валюту на міжбанківському ринку.

Російський ринок акцій закінчив тиждень зі зниженням на тлі корекції униз цін на сиру нафту. Трейдери зайняли вичікувальну позицію напередодні саміту ОПЕК. У лідерах падіння акцій за підсумками п”ятничних торгів були акції компаній фінансового (-0,56%), нафтогазового (-0,43%) і нафтохімічного (-0,32%) секторів. Індекс ММВБ закрився зі зниженням на 0,24% на позначці 2098,01 пункту. Індекс РТС впав на 1,02% і зупинився на рівні 1018,36 пунктів, на тлі падіння курсу рубля по відношенню до євро і долара США.

Ключові фондові індекси США завершили свою коротку торговельну сесію на позитивній території, причому і Dow, і S&P500, і Nasdaq досягли нових історичних максимумів. Слід зазначити, що післясвяткові торги проходили на низьких обсягах, а календар макроекономічної статистики і корпоративних звітів був практично порожній, при цьому в лідерах сесії опинилися папери технологічних компаній і виробників товарів масового споживання.

Індекс UX – технічна картина:

Технічна картина по Індексу УБ весь тиждень вказувала на невизначеність гравців – що вилилося в бічну динаміку торгів. При цьому, як видно з денного графіка, Індекс знаходиться нижче 50 періодної ковзної середньої (50 ЕМА), що говорить про небезуспішність тиску «ведмедів» на ринок, після того, як ключовий рівень опору 850 п., так і не був узятий покупцями. Проте піти далеко від позначки 800 п. Індексу поки не вдається, адже будь-яких вагомих фундаментальних чинників для подальших розпродажів поки немає. При поновленні песимістичних настроїв серед вітчизняних інвесторів ми можемо побачити спуск Індексу УБ до 200 періодної ковзної середньої (200 ЕМА), яка може виступити технічною підтримкою для покупців. Якщо ж Індексу вдасться закріпитися вище 50 ЕМА, то це може послужити сигналом для відновлення покупок і для чергового штурму опору – на позначці 850 п.

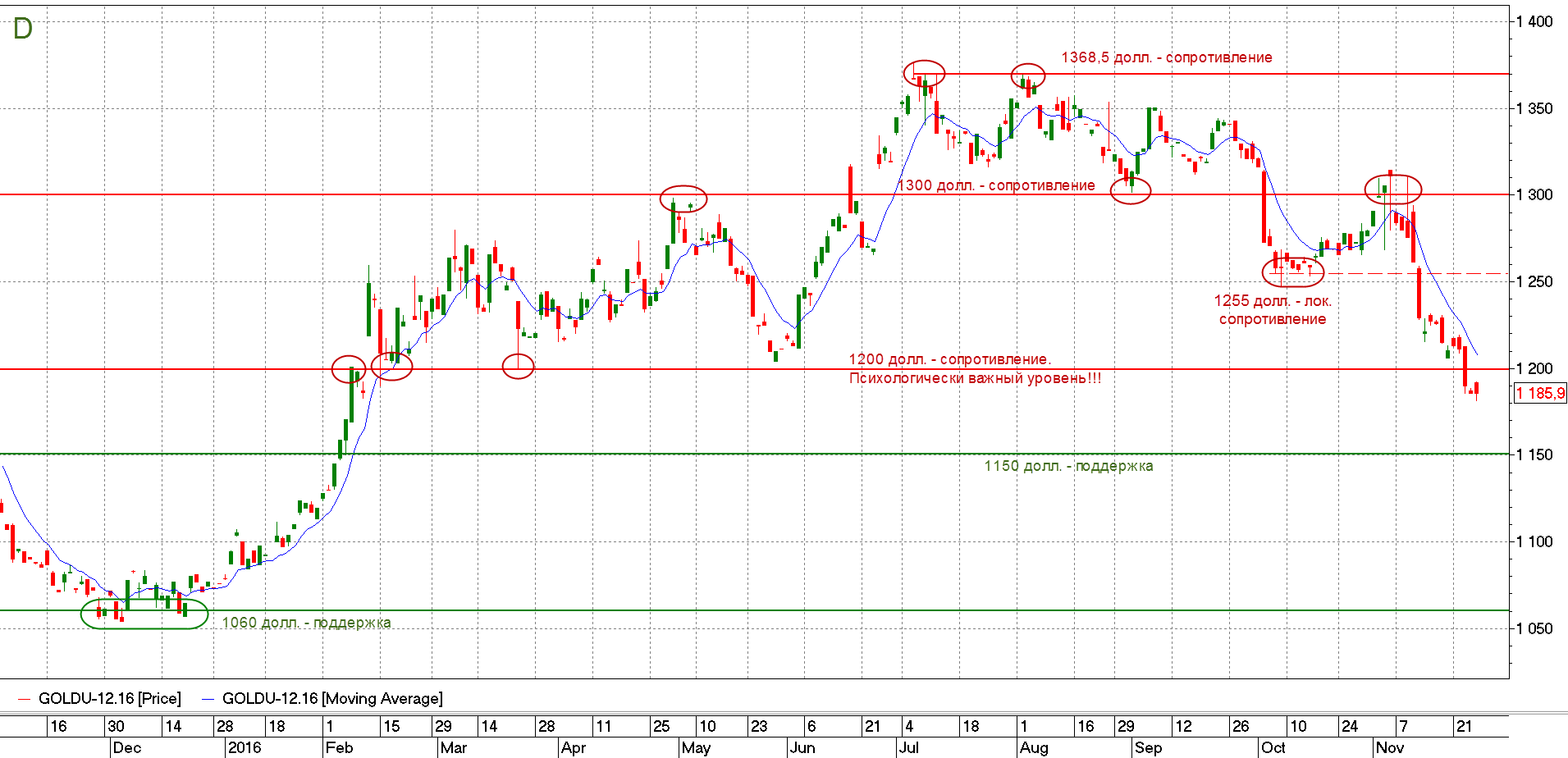

Ф’ючерсний контракт на ціну однієї тройської унції аффинированного золота:

Вітчизняний грудневий ф’ючерсний контракт на вартість однієї тройської унції золота (GOLDU-12.16) закінчив торги на позначці 1185,9 дол. За тиждень ф’ючерс знизився на 2,2%.

Технічно ф’ючерс закріпився під психологічно важливим рівнем 1200 дол. Найближчою підтримкою в даному випадку виступає лінія на позначці 1150 дол. Негативна тенденція для золота посилилася після перемоги на президентських виборах в США Дональда Трампа. З тих пір «жовтий метал» навіть не може собі дозволити хоч мало-мальськи значиму корекцію до своїми технічними рівнями. Також на зниження світових цін на золото вплинуло рішення влади Індії вилучити з обігу купюри в 500 і 1000 рупій. Тіньова економіка цієї країни становить 20-25% від легальної, що породжує великий попит на легалізацію «чорного» капіталу. В останні 50 років для цього використовувалася покупка золота за готівку (великі купюри), і тепер, коли цих купюр більше немає, попит на золото різко впав. Індія є одним з найбільших джерел попиту на цей дорогоцінний метал – щороку країна імпортує близько 700 тон.

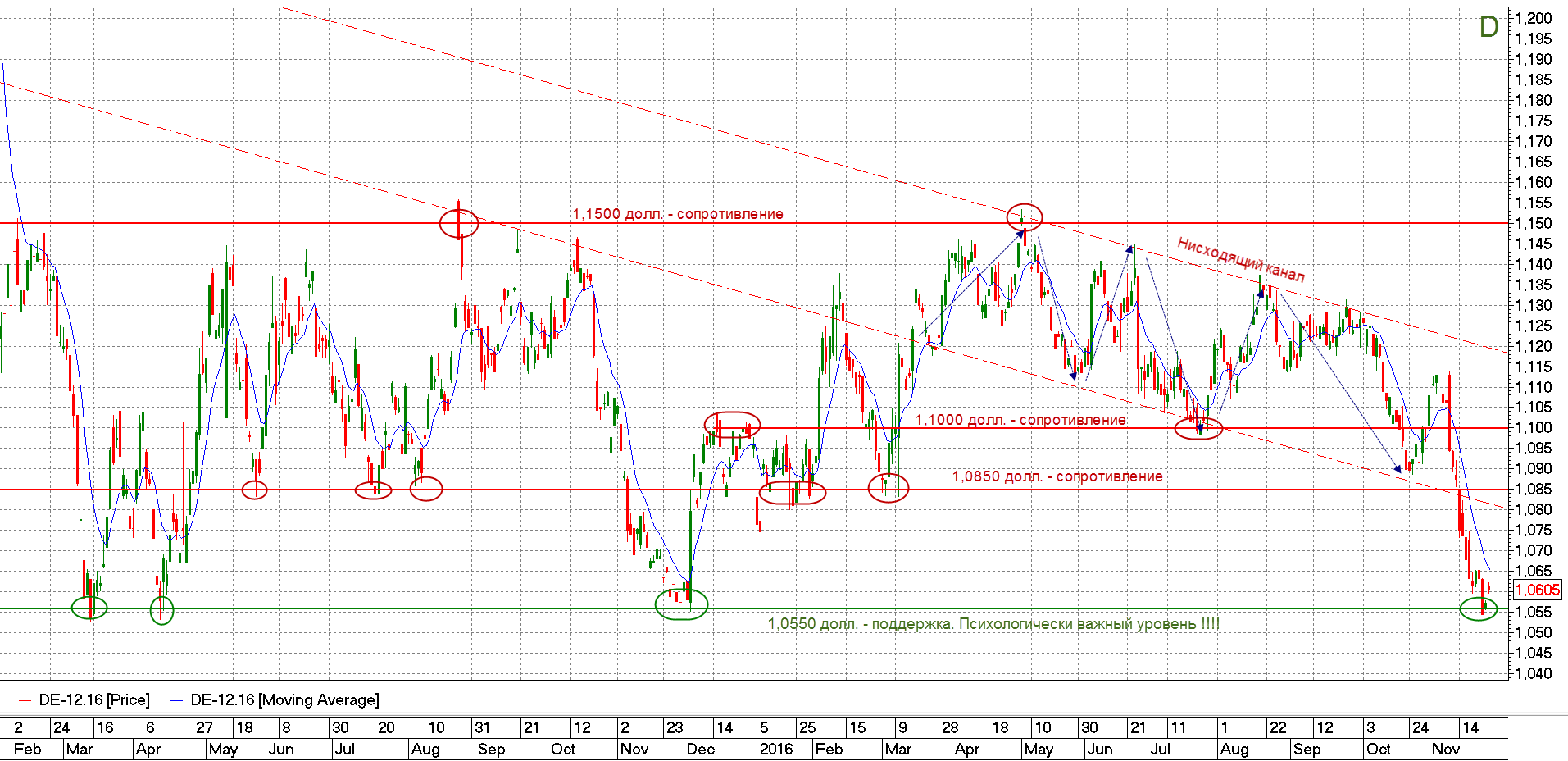

Ф’ючерсний контракт на курс євро – долар США:

Вітчизняний грудневий ф’ючерсний контракт на курс євро-долл. США (DE-12.16) завершив тиждень на позначці 1,0605 дол. За п’ять торгових сесій ф’ючерс показав нульову прибутковість + 0,05%. Як видно з денного графіка ф’ючерс на євро-долар, після тривалого зниження, уперся в досить сильний рівень підтримки, що лежить на позначці 1,055 дол. До даного рівня ф’ючерс опускався, за минулий рік, всього три рази, після чого можна було спостерігати розворот з «ведмежої» тенденції на «бичачу». Але зараз все виглядає не дуже однозначно. Після виграшу президентського крісла Трампом, долар почав своє зміцнення і подальша динаміка по американській валюті буде залежати від кроків, що робляться в стимулюванні економіки новим апаратом Білого дому, який продовжує формуватися, являючи для валютних гравців певну невизначеність щодо подальших дій.

Дніпро, вул. Шевченко, 10

Дніпро, вул. Шевченко, 10